Senkung des Leitzinses der Schweizerischen Nationalbank – Was bedeutet das?

- Durch die Leitzinssenkung der Schweizerischen Nationalbank um 0,5 Prozentpunkte liegt dieser neu auf 0,5 Prozent.

- Die Zinssenkung beeinflusst Miet- und Hypothekarzinsen.

- Die Abwertung des Schweizer Frankens durch die Zinssenkung könnte den Immobilienmarkt zusätzlich beleben.

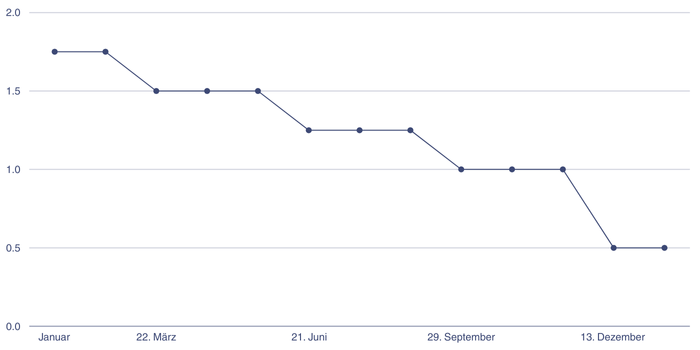

Die Schweizerische Nationalbank (SNB) hat vergangene Woche den Leitzins um weitere 0,5 Prozentpunkte gesenkt. Dies war die mittlerweile vierte Zinssenkung in diesem Jahr. Der Leitzins liegt nun bei 0,5 Prozent.

Diese Entscheidung kommt keineswegs überraschend, da bereits im März, Juni und September der Leitzins jeweils um 0,25 Prozent gesenkt wurde und eine weitere Senkung im Dezember bereits im September angekündigt war. Der neue Präsident der Nationalbank, Martin Schlegel, hat jedoch mit dem Schritt, den Leitzins um 0,5 Prozent zu senken, überrascht. Ziel dieser Massnahme ist es, eine Negativ-Inflation zu verhindern und die Wirtschaft durch den Zinsschritt zu stärken.

Was bedeutet diese Entwicklung für die Immobilienbranche im Wallis?

Der Referenzzinssatz, der die Grundlage für die Mietzinsen in der Schweiz bildet, orientiert sich direkt am Leitzins der SNB. Daher kann der Leitzins auch Auswirkungen auf die Miet- und Kaufpreise von Immobilien haben. In der Regel sind die Auswirkungen jedoch nicht sofort spürbar.

Der Referenzzinssatz wird vierteljährlich angepasst, das nächste Mal im März 2025. Bis dahin bleibt dieser bei 1,75 Prozent. Es besteht jedoch eine hohe Wahrscheinlichkeit, dass dieser im März auf 1,5 Prozent sinken wird, was dazu führen könnte, dass auch Mieten günstiger werden.

Für Immobilienbesitzer hat die Zinssenkung durchaus positive Auswirkungen: Ein niedrigerer Leitzins senkt grundsätzlich alle Zinsen, auch die Hypothekarzinsen. Ob davon profitiert werden kann, hängt jedoch von der Art der Hypothek ab. Saron-Hypotheken reagieren sofort auf die Zinssenkung, während Festhypotheken komplexer sind. Hier spielt die Einschätzung der Marktteilnehmer zu den langfristigen Zinsentwicklungen eine Rolle. Da im nächsten Jahr weitere Zinssenkungen möglich erscheinen, sinken viele Festhypotheken bereits jetzt. Langfristige Festhypotheken werden jedoch erst dann auf den neuen Zinssatz angepasst, wenn sie auslaufen und erneuert werden.

Auch für ausländische Investoren und Interessenten kann diese Zinssenkung von Bedeutung sein. Denn eine Senkung des Leitzinses führt in der Regel zu einer Abwertung des Schweizer Frankens. Dies liegt daran, dass Banken zu günstigeren Konditionen Geld bei der Zentralbank aufnehmen können. Dies erhöht die Geldmenge, was den Wert des Frankens tendenziell drückt.

Fazit

Zusammenfassend lässt sich sagen, dass die jüngste Zinssenkung der SNB durchaus Auswirkungen auf die Wirtschaft und den Immobilienmarkt mit sich bringt. Besonders Immobilienbesitzer und potenzielle Käufer könnten von den günstigeren Konditionen profitieren. Die möglichen Anpassungen beim Referenzzinssatz und die eventuelle Abwertung des Frankens eröffnen neue Chancen. Wer nun über den Verkauf seiner Immobilie nachdenkt, kann sich von der VAL Group professionell begleiten lassen, um optimal von den aktuellen Marktbedingungen zu profitieren.